J9九游会体育由于公司与同业业已上市公司比较-j9九游会登录入口九游会官网j9·官方网站

发布日期:2025-06-20 09:41 点击次数:148

来源|期间投研

作家|陈佳鑫

剪辑|李乾韬

[导语]

CRO(医药研发外包)行业在资历2021—2022年的上市潮后,2023年以来飞快落潮,本年以来仅益诺念念(688710.SH)一家上市,且募资额还较原盘算推算大幅缩水近六成。

在此配景下,CRO企业北京海金格医药科技股份有限公司(下称“海金格”)的北交所IPO之旅能否班师成行?

2024年年中,海金格的IPO请教获北交所受理;12月12日,海金格回复了北交所的第二轮问询函。

12月17日、19日,期间投研作事绩与同业背离、估值高于同业合感性等问题向海金格发函并致电谋划,实现发稿前,对方并未正面回复关系问题。

[选录]

1.CRO行业遇冷,多家企业事迹下滑。2015年以来,药审雠校带来行业机遇,CRO产业限制快速耕作,且国内市集增速权臣高于大家。但频年来跟着国内改进药投资活跃度有所回落,药企研发外包需求松弛,CRO行业遇冷,重叠竞争加重,2024年多家业内上市公司事迹下滑。

2.营收限制不足龙头企业的10%,事迹走势与同业背离遭问询。频年来海金格事迹增长势头精湛,但限制仍小于同业可比公司,2023年营收仅为龙头泰格医药(300347.SZ)的6%。2024年上半年,三家同业可比公司扣非归母净利润均出现下滑,海金格却逆势高速增长,北交所贯穿两轮问询其事迹增长的着实合感性。

3.盈利水平改善,销售费用率远超同业。2021—2024年上半年,海金格的净利率从3.66%耕作至12.6%,盈利水平改善主要受益于毛利率的耕作及费用率的限制,但耕作后的净利率仍权臣低于同业可比公司均值。其间海金格的销售费用率、销售东说念主员平均薪酬权臣高于同业,这是其净利率低于同业的原因之一。

4.新增网点、补流合感性遭北交所质疑。海金格拟新增网点与部分分公司存在重合,但各地分公司现存东说念主员数目较少,北交所谋划新增网点是否存在闲置风险。此外,在近六成钞票为现款且谋划活动现款流精湛的配景下,海金格仍盘算推算募资补流,北交所质疑合感性。

5.市盈率较龙头企业高近50%,警惕募资缩水风险。以盘算推算募资额及刊行股份筹画,海金格本次IPO估值为21.75亿元,静态市盈率为38.84倍,高于三家同业可比公司,较龙头泰格医药高近50%。本年9月,CRO企业益诺念念虽见效上市,但募资额大幅缩水近六成。在CRO行业融资遇冷及静态市盈率高于同业的配景下,需警惕海金格募资不足预期的风险。

[正文]

一、公司配景:实控东说念主医药代表降生,IPO请教前保荐机构入股

招股书披露,海金格辅助于2006年,主要为制药企业、新药筹商机构和医疗器械企业提供高质地、高效果的一站式临床CRO服务。

实现最新招股书签署日(2024年6月21日),实控东说念主王人学兵推断限制海金格54.98%的股权。在任业生活早期,王人学兵曾担任过医药代表。招股书披露,1997年6月—1998年8月,王人学兵赴任于深圳海王药业有限公司,任粤东地区医药代表、潮州地区垄断。

此外,海金格的鼓励名单中还出现其保荐机构“中信建投(601066.SH)”的身影。在请教IPO前一年,2023年5月,中信建投通过子公司入股海金格,实现最新招股书签署日,该子公司抓有海金格0.9%的股权。

二、行业分析:CRO行业遇冷,多家企业事迹下滑

CRO是通过契约面容为医药企业和医药科研机构在研发经过中提供专科外包服务的组织或机构。

CRO行业始于20世纪70年代的好意思国,开头以公私筹商机构的面容为制药公司提供有限药物分析和动物实验等服务。

20世纪80年代,由于药物研发成本加多、研发见遵循着落、改进药和仿制药竞争横暴等要素,制药公司纷纷运转进行业务重组和国际延迟,一些制药公司毁灭了里面自建筹商和临床历练团队,从而催生了CRO行业的兴起。

20世纪90年代,CRO企业在好意思国、欧洲和日本飞快发展并初步完成大家化布局,缓缓成为制药产业链上不行或缺的设施。

国内CRO行业肇始于20世纪90年代后期,早期发展收获于跨国CRO及制药企业在国内开展研发业务。

21世纪初,国内CRO龙头企业接踵起步,在国内医药市集升温、医药产业振兴之际,多样服务面容的CRO企业不时辅助。

2015年于今,药审雠校带来行业机遇,国内CRO产业限制快速耕作。

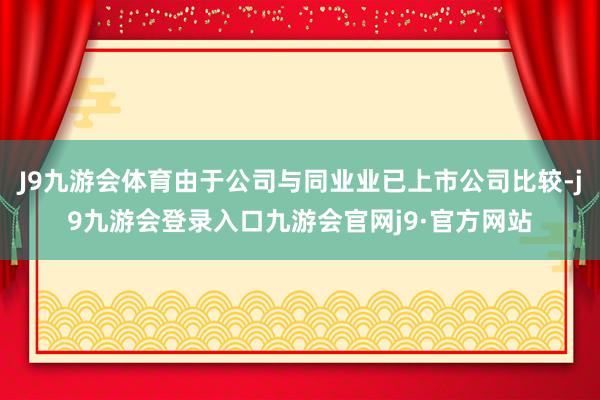

凭据Frost&Sullivan的统计和预测,2018—2023年,中国CRO市集限制从388.0亿元增长至848.3亿元,年复合增长率为16.9%,展现出远高于大家市集的增长后劲(同期大家市集限制年复合增长率为8.8%)。

Frost&Sullivan预测,国内CRO市集限制在改日一段时期将会进一步增长,2026年达到1126.5亿元,2023年至2026年的复合年增长率为10.6%,高于大家的CRO市集增长率,2030年国内CRO市集限制将达到1854.9亿元。

关联词,CRO行业也面对着一些挑战,频年来国内改进药投资活跃度有所回落,改进药产业进入阶段性调整时期,导致改进药企业研发外包需求松弛。

同花顺数据披露,2024年前三季度,医疗研发外包行业(申万三级)30家上市公司中,13家营收同比下滑,占比超40%;更是有23家扣非归母净利润同比下滑,比例超70%。其中,凯莱英、好意思迪西、博腾股份等企业营收同比下滑超30%。

竞争时势方面,与海外临床CRO行业巨头IQVIA、LabCorp等公司比较,国内临床CRO公司限制相对较小,且行业聚积度相对较低,当今仍存在大都微型临床CRO公司,服务才智有限,竞争力相对较弱。

现时我国临床CRO行业运营门槛日益提高,监管日趋严格,部分依靠廉价竞争的微型临床CRO公司面对被淘汰的形式,大型临床CRO公司可借此整合行业资源,瞻望改日行业聚积度有望进一步提高。

三、财务分析:盈利抓续改善,上半年净利润走势与同业背离

1.营收限制不足龙头企业的10%,事迹走势与同业背离遭质疑

2021—2024年上半年,海金格的营收隔离为3.35亿元、4.34亿元、4.46亿元、2.58亿元,隔离同比增长46.62%、29.52%、2.76%、25.21%,合座增长势头精湛。

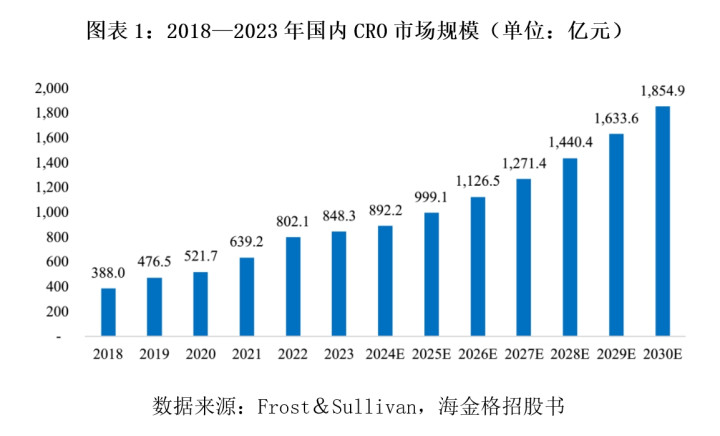

不外与同业比较,海金格的营收限制仍相对较小。在招股书中,海金格将泰格医药、诺念念格(301333.SZ)、普蕊斯(301257.SZ)三家临床设施的CRO企业列为同业可比公司。2023年,海金格营收在同业可比公司中垫底,仅为龙头泰格医药营收的6%(如图表2所示)。

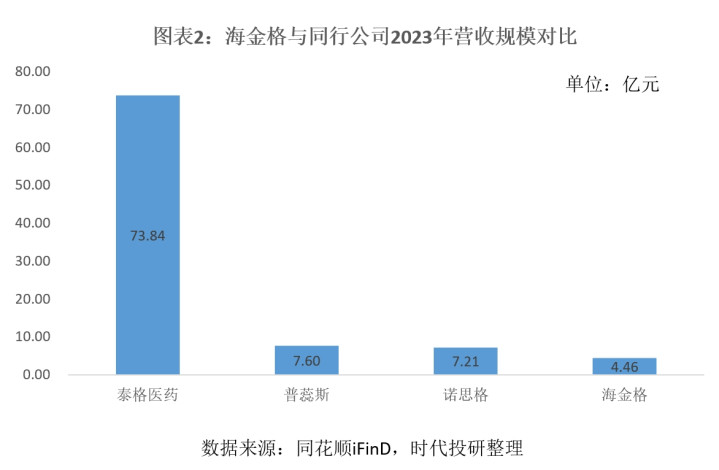

在2024年上半年CRO行业遇冷的配景下,海金格事迹增速却彰着高于同业,尤其是扣非归母净利润,同比增速达37.9%,而三家同业可比公司均为负增长,诺念念格更是同比减少34%。

对此,北交所在第二轮问询函中条目海金格勾搭同业业可比公司的谋划情况、业务结构及客户情况等,分析证实2024年上半年刊行东说念主事迹变动趋势与可比公司不一致的原因及合感性。

海金格讲明称,由于公司与同业业已上市公司比较,谋划限制相对偏小,所处的发展阶段也有所各别,导致刊行东说念主2024年上半年龄迹增长情况与同业业公司比较存在一定各别。海金格受益于前期样式教授的积存、品牌盛名度的提高、客户结构和订单质地的抓续优化,在手订单抓续增长,重叠公司技艺费用的灵验管控,推动了公司经贸易绩的增长。

2.盈利水平改善,销售费用率远超同业

同花顺iFinD数据披露,2021—2024年上半年,海金格的毛利率隔离为37.52%、38.82%、39.76%、38.93%,合座呈飞腾趋势;同期净利率隔离为3.66%、9.77%、12.48%、12.6%。受益于毛利率的耕作及费用率的限制,2021年以来海金格的盈利水平权臣改善。

与同业对比,2023年三家同业可比公司的毛利率均值为36.26%,略低于海金格。净利率方面,诚然频年来海金格的净利率彰着飞腾,但与同业仍存在较大差距。2023年三家同业可比公司的净利率均值为23.14%,其中泰格医药的净利率高达29.12%。

销售费用率偏高是海金格与同业净利率存在差距的主要原因之一。2023年,海金格的销售费用率达5.94%,而同业可比公司的销售费用率均值仅为1.91%。

对此,海金格讲明称主要系与同业业上市公司比较,公司收入限制相对较低;同期由于公司处于延迟期,为扩大市集份额,引发销售东说念主员进行商务拓展,公司向销售东说念主员提供更有竞争力的薪酬,销售费用中的职工薪答谢额较大。

第二轮问询函回复公告披露,2021—2024年上半年,海金格以工时筹画的销售东说念主员平均薪酬隔离为47.56万元、51.73万元、51.60万元和24.75万元,高于同业业公司的同期平均水平。

四、募投分析:新增网点、补流合感性遭北交所质疑

1.新增网点存闲置风险

本次IPO,海金格盘算推算募资4.32亿元,募投样式可分为三类,其中临床历练抽象服务平台样式与SMO服务中心样式为“新增网点样式”,临床历练数智化平台样式为耕作“数智化水平样式”,此外还有“补流样式”。

其中,新增网点样式拟插足召募资金量最多,推断达2.47亿元,占总募资的57%。海金格示意,新增网点样式有助于扩大公司业务粉饰界限,推行服务东说念主员数目,提高服务质地等。

不外北交所精通到,海金格拟新增网点与部分分公司存在重合,但各地分公司现存东说念主员数目较少。北交所条目海金格勾搭当今租借办公场地使用情况、职工施行开展责任场所,进一步证实新建与现存分公司重合网点是否存在闲置风险,新建网点的必要性与合感性。

第二轮问询函回复公告披露,与临床历练抽象服务平台样式重合的分公司网点已租借面积586.65平方米,东说念主均办公面积4.97平方米;募投样式拟新增2800平方米,为现存面积的近5倍,东说念主均办公面积瞻望达10.33平方米,远超现时的东说念主均办公面积,存在一定的闲置风险。

与SMO服务中心样式重合的分公司网点已租借面积为181.89平方米,拟新增1100平方米租借面积,增幅较大,不外瞻望东说念主均办公面积为3.77平方米,与现时东说念主均办公面积(3.71平方米)接近,闲置风险瞻望较小。

海金格合计,募投样式拟新建网点与现存分公司网点存在部分重合,但重合网点当今的租借场地使费用较高,不存在闲置风险。海金格瞻望市集对临床历练外包服务的需求抓续加多,拟通过新建网点来挖掘各建造地临近的后劲市集,扩大公司业务粉饰面和放射强度,为得志业务开展和职工办公需求,募投样式拟新建网点具有必要性和合感性。

2.近六成钞票为货币资金仍盘算推算补流

除新增网点样式外,海金格还拟募资1.2亿元用于补充流动资金。招股书披露,海金格拟补充流动资金主要用于支付东说念主员薪酬、研发插足、供应商采购等日常营运资金加多的非本钱性支拨,从而改善流动资金景色,提高谋划效益。

关联词,从钞票欠债情况来看,海金格现时的资金相配充裕。实现2024年第三季度末,海金格的货币资金为3.48亿元,同期总钞票为5.97亿元,这意味着海金格近六成的钞票为货币资金。

北交所也精通到关系情况,条目海金格勾搭当今抓有大额货币资金的情况,进一步证实补充流动资金及资金限制的必要性、合感性。

海金格示意,评释期各期(2021—2024年上半年)公司职工薪酬隔离为17771.81万元、20270.11万元、21445.76万元和11021.02万元。跟着公司业务限制的扩大,职工数目的加多,支付职工薪酬的金额也将进一步加大,需保抓一定数目的货币资金以保管往往的业务谋划和资金盘活需求。

期间投研发现,在扣除支付给职工以及为职工支付的现款后,评释期内海金格的谋划活动现款流仍为净流入,净额隔离为0.36亿元、0.78亿元、0.23亿元、0.27亿元,现款流情况精湛。

五、风险评估:警惕募资缩水风险

2021—2022年,医疗研发外包行业迎来上市潮。同花顺数据披露,2019—2023年,A股医疗研发外包企业上市的数目隔离为2家、2家、5家、7家、2家,其中业内半数企业在2021年后上市,上市潮直到2023年才有所回落。

2021—2022年上市的医疗研发外包企业累计首发募资额达146.68亿元,其中不少用于推行网点,这些募投样式也在频年不时完成,行业供给彰着加多,竞争加重。

海金格在招股书中示意,临床CRO市集竞争日益横暴,公司面对多方面的竞争,如契约价钱、服务界限、服务效果、服务质地、客户黏性等。

评释期内,海金格2000万元以上的契约均价也在不停着落。海金格提到,频年来国内改进药投资的活跃度有所回落,部分医药企业出于现款流方面的讨论,在研发插足时对CRO服务的价钱愈加明锐;同期,临床CRO行业的市集竞争日益横暴,国内临床运营新缔结单的平均单价有所下滑。

CRO行业遇冷也可能影响募资限制。本年9月,CRO企业益诺念念上市,但益诺念念一运转拟召募16.02亿元,最终只募得6.72亿元,大幅缩水越过58%。因此,需警惕海金格募资不足预期的风险。

六、估值分析:市盈率较龙头企业高近50%

海金格本次IPO拟募资4.32亿元,拟刊行1800万股,占刊行后总股本的19.86%。据此筹画,海金格本次IPO估值为21.75亿元,静态市盈率为38.84倍。

看成对比,实现12月23日收盘,海金格所列的三家临床CRO同业可比公司中,泰格医药、诺念念格、普蕊斯的市值隔离为511.79亿元、49.3亿元、22.74亿元,静态市盈率隔离为25.28倍、30.34倍、16.88倍。

海金格的IPO估值低于三家同业可比公司市值,但静态市盈率却为最高,比龙头泰格医药的静态市盈率朝上近50%。

(全文4651字)J9九游会体育